Quy Định Thuế Thu Nhập Cá Nhân

Hỏi: Tôi muốn hỏi những thu nhập nào phải đóng thuế và những loại nào thì không phải đóng thuế thu nhập cá nhân?

Hỏi: Tôi muốn hỏi những thu nhập nào phải đóng thuế và những loại nào thì không phải đóng thuế thu nhập cá nhân?

Hoàn thuế thu nhập cá nhân là gì?

Hoàn thuế thu nhập cá nhân là việc người nộp thuế sẽ được hoàn một phần tiền từ số thuế đã thực hiện nộp trong năm quyết toán nếu đảm bảo được các điều kiện theo quy định pháp luật.

Xem ngay bài viết chi tiết về hoàn thuế TNCN để nắm rõ các quy định hoàn thuể và hướng dẫn cách hoàn thuế chi tiết nhất.

Quyết toán thuế TNCN cho người nước ngoài

Trên thực tế, lao động người nước ngoài làm việc tại Việt Nam được phân ra thành nhiều trường hợp khác nhau. Để biết cách quyết toán thuế TNCN cho người nước ngoài, hãy xem bài viết dưới đây.

Tại sao phải đóng thuế thu nhập cá nhân

Việc các nhân không thực hiện nghĩa vụ đóng thuế sẽ bị coi là hành vi trốn thuế và sẽ bị xử phạt theo quy định tại Điều 17 Nghị định 125/2020/NĐ-CP.

Tùy theo mức độ vi phạm cá nhân sẽ bị xử phạt từ:

Đối tượng 2: Cá nhân không cư trú

Là nhóm người không đủ điều kiện đáp ứng thành cá nhân cư trú thì được xác định thuộc nhóm đối tượng cá nhân không cư trú. Thông thường cá nhân không cư trú là những người nước ngoài đến Việt Nam sống và làm việc.

Nhằm đáp ứng nhu cầu chuyển đổi sử dụng chứng từ khấu trừ thuế TNCN điện tử MISA tiên phong phát triển và ra mắt AMIS Thuế TNCN đáp ứng Nghị định 123/2020/NĐ-CP, Thông tư số 78/TT-BTC.

Lương bao nhiêu phải đóng thuế thu nhập cá nhân?

Căn cứ theo Điều 1, Nghị quyết 954/UBTVQH14 có quy định về mức giảm trừ gia cảnh như sau:

Như vậy, người có mức lương từ 11.000.000 VNĐ/tháng mà không có người phụ thuộc sẽ phải đóng thuế thu nhập cá nhân. Người nộp thuế có càng nhiều người phụ thuộc thì mức lương phải đóng thuế thu nhập cá nhân càng cao. Cụ thể tại bảng sau:

Quyết toán thuế thu nhập cá nhân có thu nhập 2 nơi

Cách tính, quyết toán thuế thu nhập cá nhân có thu nhập 2 nơi được chia thành 2 trường hợp là ký hợp đồng lao động trên 03 tháng và dưới 03 tháng. Để biết cụ thể, hãy tham khảo bài viết dưới đây.

Luật thuế thu nhập cá nhân mới nhất

Hệ thống các văn bản pháp luật hiện hành liên quan đến thuế thu nhập cá nhân tại Việt Nam:

– Luật số 04/2007/QH12 ngày 21 tháng 11 năm 2007, Luật Thuế thu nhập cá nhân, có hiệu lực thi hành từ ngày 01 tháng 01 năm 2009;

– Luật số 26/2012/QH13 ngày 22 tháng 11 năm 2012, Luật sửa đổi, bổ sung một số điều của Luật thuế Thu nhập cá nhân ngày có hiệu lực từ ngày 01 tháng 07 năm 2013.

3. Chỉ thị: Chỉ thị 22/2008/CT-TTg

Cụ thể chi tiết nội dung luật và cá văn bản liên quan bạn có thể tham khảo tại bài viết Luật thuế thu nhập cá nhân mới nhất và các văn bản hướng dẫn

Chuyển đổi chứng từ khấu trừ giấy sang chứng từ khấu trừ thuế TNCN điện tử?

AMIS Thuế TNCN – Đơn giản hóa toàn bộ nghiệp vụ kê khai thuế thu nhập cá nhân:

Đặc biệt, AMIS Thuế TNCN kết nối sẵn AMIS HRM, PMKT & Kết nối trực tiếp với CQT Việt Nam giúp HR kê khai, nộp hồ sơ và nhận kết quả trực tuyến tức thời!

Miễn phí khởi tạo phần mềm, không giới hạn số lượng chứng từ

Thời hạn nộp thuế thu nhập cá nhân

Thời hạn nộp thuế thu nhập cá nhân thường được quy định theo thời hạn quyết toán thuế mà doanh nghiệp lựa chọn. Để tìm hiểu thêm về thời hạn nộp thuế TNCN, hãy xem bài viết dưới đây.

Thuế thu nhập cá nhân là gì?

Hiện nay, chưa có văn bản pháp luật nào định nghĩa chính xác thuế thu nhập cá nhân là gì. Tuy nhiên, dựa trên Luật Thuế thu nhập cá nhân 2007 (Sửa đổi, bổ sung trong năm 2018) cũng như một số nghị định, thông tư hướng dẫn, có thể hiểu:

Thu nhập cá nhân trong kinh tế là thuật ngữ đề cập đến tất cả các khoản thu nhập của một cá nhân kiếm được trong một niên độ thời gian nhất định từ tiền lương, đầu tư và các khoản khác, nó là tổng hợp của tất cả các thu nhập thực nhận bởi tất cả các cá nhân hoặc hộ gia đình. Thông thường thu nhập cá nhân phải chịu đánh thuế thu nhập. (Theo Wikipedia)

Thuế TNCN là một loại thuế trực thu, nghĩa là được tính căn cứ dựa trên thu nhập của người nộp thuế khi đã trừ đi các khoản thu nhập được tính miễn thuế và các khoản giảm trừ gia cảnh theo quy định của Luật thuế thu nhập cá nhân cùng các văn bản, hướng dẫn liên quan.

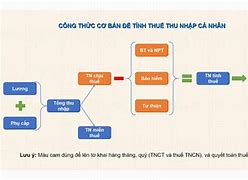

Cách tính thuế thu nhập cá nhân

Bạn có thể đễ dàng tính thuế thu nhập cá nhân theo 2 cách sau:

Thuế thu nhập cá nhân bao nhiêu phần trăm?

Mức thuế suất thuế TNCN được quy định theo loại thu nhập bạn nhận được cụ thể tại bảng sau:

Thuế thu nhập cá nhân không thường xuyên

Đối tượng phải đóng thuế thu nhập cá nhân là người có thu nhập cao, bao gồm thu nhập thường xuyên và thu nhập không thường xuyên. Để tìm hiểu những thông tin cần biết về thuế thu nhập cá nhân không thường xuyên, hãy tham khảo bài viết xem thêm dưới đây.

Ngoài ra, một trường hợp nữa của thuế thu nhập cá nhân cũng thường gặp là thuế thu nhập bất thường. Để tìm hiểu về thuế thu nhập bất thường, bạn có thể tham khảo bài viết dưới đây.

Hiện nay có rất nhiều mẫu tờ khai thuế thu nhập cá nhân cho nhiều đối tượng, phục vụ cho nhiều mục đích sử dụng khác nhau như: Khai thuế TNCN, quyết toán thuế TNCN, khấu trừ thuế TNCN. Để tham khảo các mẫu này, hãy xem bài viết dưới đây.

Hạch toán thuế thu nhập cá nhân

Thông thường, thuế TNCN sẽ được doanh nghiệp khấu trừ trước khi tiến hành thanh toán cho người lao động. Vậy làm thế nào để hạch toán thuế tncn? Hãy xem trong bài viết dưới đây.

Mục đích của việc tra cứu thuế TNCN đã nộp không chỉ đối với người lao động mà nó còn có tác động lớn đến tổ chức, doanh nghiệp khi thực hiện kê khai và quyết toán thuế TNCN của người lao động. Để biết cách tra cứu thuế TNCN đã nộp, hãy tham khảo bài viết dưới đây.

Bên cạnh những khoản thu nhập Nhà nước bắt buộc phải nộp thuế thu nhập cá nhân, có rất nhiều khoản thu nhập được miễn nộp thuế. Vậy trong các trường hợp nào người lao động được miễn thuế thu nhập cá nhân? Hãy tham khảo bài viết xem thêm dưới đây.

Trên đây là tất cả thông tin trả lời cho câu hỏi thuế thu nhập cá nhân là gì. Với đa số người lao động, khá khó để ghi nhớ một dãy 10 chữ số, dù trong quá trình làm việc có thể phát sinh rất nhiều vấn đề liên quan đến kê khai MST. Ngoài ra, nắm rõ thông tin về thuế TNCN cũng cũng vô cùng cần thiết để có thể phục vụ cho việc nộp các loại thuế theo quy định của pháp luật

Ngoài ra, nhằm đáp ứng kịp thời nhu cầu chuyển đổi và sử dụng mẫu chứng từ khấu trừ thuế TNCN theo Nghị định 123, Thông tư 78, Công ty cổ phần MISA đã phát hành phần mềm MISA AMIS Thuế TNCN đáp ứng đầy đủ các nghiệp vụ chứng từ điện tử mới nhất, cùng với nhiều lợi ích tuyệt vời như:

Video giới thiệu phần mềm MISA Amis Thuế TNCN

Trên đây là toàn bộ các thông tin về bảng giá chứng từ khấu trừ thuế TNCN điện tử – Misa Amis Thuế TNCN. Nếu doanh nghiệp quan tâm đến phấn mềm và có nhu cầu nhận tư vấn miễn phí hãy nhanh tay đăng ký tại Form dưới đây.

Đối tượng nộp thuế thu nhập cá nhân

Theo Điều 2 Luật Thuế TNCN được ban hành và sửa đổi năm 2012 có quy định về 2 đối tượng phải nộp thuế thu nhập cá nhân như sau:

Là nhóm người lao động có nhà ở hoặc thuê nhà thường xuyên tại Việt Nam theo quy định của pháp luật và có thời hạn thuê trên 183 ngày trong năm tính thuế hoặc cá nhân có nơi ở thường xuyên ở Việt Nam từ 183 ngày trở lên trong một năm hoặc 12 tháng kể từ lúc có mặt tại Việt Nam. Được biết ngày đến và ngày đi sẽ được tính là 01 ngày.

Đối với cá nhân cư trú thì có 2 trường hợp cần thực hiện đóng thuế thu nhập cá nhân là: